- kostenlose DKB VISA-Card

- Kreditkarte mit Tagesgeldkontofunktion

- weltweit kostenlos bezahlen

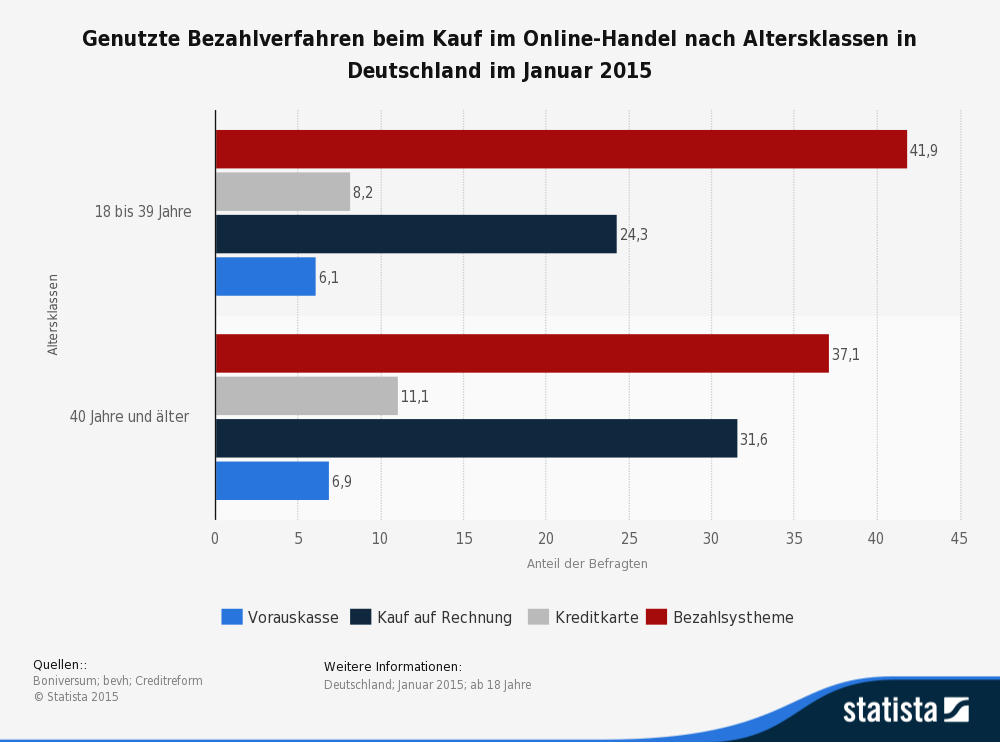

Kreditkarten erfreuen sich großer Beliebtheit bei Reisenden im Urlaub oder im Beruf und Online-Nutzern, die im Internet alles Mögliche von Urlaubsreisen über Kleidung bis zum Smartphone schnell und bargeldlos bezahlen. Kreditkarten gibt es in mehreren Arten, wobei die herkömmliche Kreditkarte mit Kreditrahmen und die Prepaid Kreditkarte zwei sehr gebräuchliche sind. Beide Arten haben ihre Vor- und Nachteile.

Doch was bietet eine Prepaid Kreditkarte sonst noch? Unser Prepaid Kreditkarten Ratgeber verrät es!

dkbWeiter zum Kreditkarten Testsieger: www.dkb.deInhaltsverzeichnis

Prepaid Kreditkarten: Wichtiges auf einen Blick

- Prepaid Karte ohne SCHUFA und einkommensunabhängig

- Zahlungsfunktionen wie echte Kreditkarten

- Stolperfallen: Konditionen, Entgelte und Zahlungsverkehr

1. Kreditkarten: Prepaid oder mit Kreditrahmen?

![]() Wer kein regelmäßiges Einkommen bezieht oder gewisse Mängel hinsichtlich seiner Kreditwürdigkeit aufweist, erhält keine Kreditkarte mit Kredit. Die Alternative ist die Prepaid Variante, die die gleichen Zahlungsfunktionen wie eine echte Karte besitzt, aber nur auf Basis eines Guthabens genutzt werden kann. Allerdings ist das Angebot kostenloser regulärer Kreditkarten um einiges umfangreicher, als das für Prepaid Karten. Punkte wie “Kartengebühren und Einsatzentgelte", „Zahlungsverkehr" und “Sicherheit“ spielen daher eine wichtige Rolle.

Wer kein regelmäßiges Einkommen bezieht oder gewisse Mängel hinsichtlich seiner Kreditwürdigkeit aufweist, erhält keine Kreditkarte mit Kredit. Die Alternative ist die Prepaid Variante, die die gleichen Zahlungsfunktionen wie eine echte Karte besitzt, aber nur auf Basis eines Guthabens genutzt werden kann. Allerdings ist das Angebot kostenloser regulärer Kreditkarten um einiges umfangreicher, als das für Prepaid Karten. Punkte wie “Kartengebühren und Einsatzentgelte", „Zahlungsverkehr" und “Sicherheit“ spielen daher eine wichtige Rolle.

Das Vergleichen der Kartenangebote lohnt sich. Während ein Angebot mit günstigen Kosten auf sich aufmerksam macht, sind es bei einem anderen zusätzliche Leistungen an Zahlungsmöglichkeiten oder sonstigem Service. Immerhin sind bis zu 24 kostenfreie Bargeldabhebungen pro Jahr möglich. Andere Anbieter bieten als Extra Überweisungen vom Kreditkartenkonto, was nicht immer ohne Gebühren geht.

Bei einer Prepaid Karte, deren maximaler Guthabenbetrag bis zu 5.000 Euro betragen kann, sind die Sicherheitsmerkmale sowie die Einlagensicherung des Kartenherausgebers nicht unwichtig. Die Haftung bei Kreditkartenmissbrauch reicht von 50 Euro bis 150 Euro.

2. Prepaid Kreditkarten mit Stolperfallen

![]() Die Beliebtheit der Prepaid Kreditkarten wächst stetig. Dabei ist längst nicht jedes der Angebote seriös. Es gibt Stolperfallen, die dem Normalverbraucher kaum bekannt sind. Während bei einer herkömmlichen Kreditkarte die nächste Kreditkartenabrechnung nicht selten zu einem bösen Erwachen führt, kann das bei einer Prepaid Karte nicht passieren.

Die Beliebtheit der Prepaid Kreditkarten wächst stetig. Dabei ist längst nicht jedes der Angebote seriös. Es gibt Stolperfallen, die dem Normalverbraucher kaum bekannt sind. Während bei einer herkömmlichen Kreditkarte die nächste Kreditkartenabrechnung nicht selten zu einem bösen Erwachen führt, kann das bei einer Prepaid Karte nicht passieren.

Prepaid Kreditkarte egal ob von VISA oder MasterCard kann wie bei einer Telefonkarte nur der Betrag fürs Bezahlen eingesetzt werden, der vorher aufgeladen wurde. Ist das Guthaben aufgebraucht, ist Schluss. Es gibt keinen Dispokredit, der zum Schulden machen einlädt.

Eine Prepaid Karte lässt sich zwar mit den für Kreditkarten üblichen Funktionen nutzen, doch immer nur auf der Basis von Guthaben, nicht von Kredit wie bei einer herkömmlichen Plastikkarte. Dennoch gibt es auch bei Guthabenkarten gewisse Stolperfallen, die sich im Service und der Höhe der Gebühren zeigen.

Die Herausgabe von Prepaid Kreditkarten ist ein lukratives Geschäft, oftmals nur für die Herausgeber bzw. Vermittler. Ein Verbraucher möchte eigentlich den Weg aus der Schuldenfalle beschreitet, landet allerdings direkt in einer Gebührenfalle. Das Geschäftsmodell einiger Prepaidkartenanbieter heißt hohe Grundgebühren und niedrige, oftmals keine Guthabenverzinsung. Prepaid Kreditkarten haben in jedem Fall den Vorteil, dass mit ihnen das Überziehen des eigenen finanziellen Rahmens nicht möglich ist, was vor allem Verbraucher anzieht, die auf eine Kostenkontrolle setzen. Wird nur das gesehen, wird das Kleingedruckte schnell überlesen. Das sollte man besser nicht tun, denn bei einigen Anbietern fallen dann unerwartete Kosten an.

dkbWeiter zum Kreditkarten Testsieger: www.dkb.de

Es gibt durch aus abenteuerliche Modelle mit Jahres- bzw. Grundgebühr, Aktivierungsgebühr und/ oder Auslandseinsatzentgelt pro Umsatz, wobei sich deren genaue Höhe nicht auf den ersten Blick erschließt. Dabei sind die Gebühren immer hoch, was ein weiterer Grund ist, auf einen Vergleich der zahlreichen Prepaid Kreditkarten in keinem Fall zu verzichten.

Vor allem Kartenvermittler arbeiten mit einigen Werbetricks. Sie versprechen die Kreditkarte schufafrei und ohne Bonitätsprüfung mit Verfügungsrahmen. Die Karte gibt es gegen eine entsprechend hohe Jahres- und Nutzungsgebühr, den erhofften Kreditrahmen gibt es verständlicherweise keinesfalls.

Abstand sollte man von Angeboten halten, bei denen Gebühren für die Kartenausstellung verlangt werden. Bei Vorkasse heißt es immer, vorsichtig zu sein.

dkbWeiter zum Kreditkarten Testsieger: www.dkb.de

dkbWeiter zum Kreditkarten Testsieger: www.dkb.de 3. Vor- und Nachteile von Prepaid Kreditkarten

![]() Prepaid Karten besitzen eine Reihe von Vorteilen, aber auch gewisse Nachteile. Letztere werden sich dann als nicht gravierend erweisen, wenn man sie kennt. Da Prepaid Kreditkarten nicht auf der Basis von Kredit funktionieren, spielt der bei der Vergabe weder die SCHUFA noch das persönliche Einkommen eine Rolle.

Prepaid Karten besitzen eine Reihe von Vorteilen, aber auch gewisse Nachteile. Letztere werden sich dann als nicht gravierend erweisen, wenn man sie kennt. Da Prepaid Kreditkarten nicht auf der Basis von Kredit funktionieren, spielt der bei der Vergabe weder die SCHUFA noch das persönliche Einkommen eine Rolle.

Soweit die Karte nicht mit einem Girokonto verknüpft ist, ist keine Schufa-Anfrage nötig. Reicht die Bonität nicht für einen Kredit oder zieht man die Kostenkontrolle dem Schulden machen, dürfte sich die Prepaid Variante als eine interessante Alternative erweisen. Grundsätzlich spricht nichts gegen eine Karte auf Guthabenbasis für Kinder, Jugendliche, Erwerbslose oder Selbstständige.

Ein wesentlicher Vorteil der Prepaid Karte ist, dass sie über die gleichen Bezahlfunktionen wie die echten Modelle verfügt. Es gibt einige Karten, mit denen das Bargeld abheben im In- und Ausland abheben kostenlos ist oder bestimmten Bonussysteme genutzt werden können.

Im Durchschnitt sind die Anschaffungskosten nicht höher als bei klassischen Kreditkarten. Während für einige Karten eine Jahresgebühr anfällt, zahlt man bei anderen einen einmaligen Betrag als Ausgabegebühr.

Nachteile einer Prepaid Kreditkarte

![]() Die Einsatzmöglichkeiten beschränken sich in der Regel auf „for electronic use only“, was so viel wie nur elektronisch einsetzbar bedeutet. An Offline-Kartenlesegeräten kann sie mangels Hochprägung nicht verwendet werden. Sobald eine Kreditkarte an einem Online-Terminal ausgelesen wird, wird deutlich, handelt es sich um eine echte oder nur eine Prepaid Kreditkarte. Autovermietungen und Hotels verlangen die Hinterlegung einer Kaution mittels einer echten Kreditkarte, bei der sie einen bestimmten Betrag blocken und abbuchen können.

Die Einsatzmöglichkeiten beschränken sich in der Regel auf „for electronic use only“, was so viel wie nur elektronisch einsetzbar bedeutet. An Offline-Kartenlesegeräten kann sie mangels Hochprägung nicht verwendet werden. Sobald eine Kreditkarte an einem Online-Terminal ausgelesen wird, wird deutlich, handelt es sich um eine echte oder nur eine Prepaid Kreditkarte. Autovermietungen und Hotels verlangen die Hinterlegung einer Kaution mittels einer echten Kreditkarte, bei der sie einen bestimmten Betrag blocken und abbuchen können.

Die Karten lassen sich eigentlich einfach mittels Überweisung oder Dauerauftrag aufladen. Schlecht ist es, wenn man Geld braucht, das Konto erst einmal leer ist. Dann muss man für neues Guthaben sorgen oder gegebenenfalls auf eine andere Zahlungsart ausweichen.

Die Website der Wüstenrot direct – mehr als nur Kreditkarten im Angebot

Kostenfaktoren Prepaid Kreditkarten in der Übersicht

- Grundgebühren / Jahresgebühren 0 Euro bis 80 Euro

- Einsatzentgelte von 0 Euro bis fast 6 Prozent vom Betrag

- Fremdwährungsgebühren 0 bis 5 Prozent vom Umsatz

- Aufladungsgebühren 0 Euro bis 8 Prozent vom Aufladebetrag

- Girokonto 0 Euro bis monatlich 5 Euro

- Überweisungen 0 Euro bis 2,50 Euro

- Ersatzkarten 5 Euro bis 25 Euro

4. Fazit: Bei Prepaid Kreditkarten auf Konditionen und Zahlungsverkehr achten

![]() Prepaid Kreditkarten sind günstig in der Anschaffung und praktisch in der Nutzung. Die Guthabenbasis sorgt für zusätzliche Sicherheit bei den eigenen Finanzen. Im Idealfall verursacht eine Prepaid Kreditkarte keine Kartengebühren und sonstigen Kosten. Das gibt es, auch wenn dazu die Verknüpfung mit einem Girokonto notwendig ist. Einige Anbieter statten ihre Karten mit zusätzlichen Leistungen, was sich unmittelbar in den Kosten niederschlägt.

Prepaid Kreditkarten sind günstig in der Anschaffung und praktisch in der Nutzung. Die Guthabenbasis sorgt für zusätzliche Sicherheit bei den eigenen Finanzen. Im Idealfall verursacht eine Prepaid Kreditkarte keine Kartengebühren und sonstigen Kosten. Das gibt es, auch wenn dazu die Verknüpfung mit einem Girokonto notwendig ist. Einige Anbieter statten ihre Karten mit zusätzlichen Leistungen, was sich unmittelbar in den Kosten niederschlägt.

Bildquelle: shutterstock.com

- Kredit von Privat: Eine Alternative zum Bankkredit? - 5. August 2019

- Kredit berechnen: Einfluss der Zinsen auf Kreditkosten - 5. August 2019

- Günstige Kreditkarte - 1. August 2019

- kostenlose DKB VISA-Card

- Kreditkarte mit Tagesgeldkontofunktion

- weltweit kostenlos bezahlen